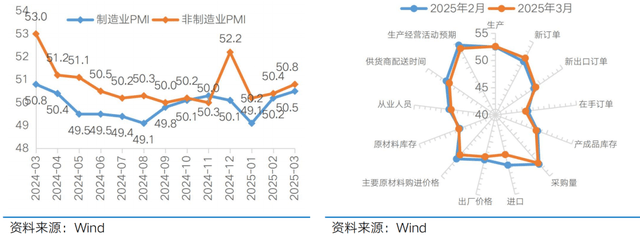

受特朗普关税、假期效应以及财报季临近等影响,本周市场延续震动下行,成交额一度跌破万亿关口,次要宽基指数遍及收跌。布局上,盈利、内需消费呈现相对韧性,而出口链、科技成长调整较着。向后看,关税变数仍多叠加财报季影响,短期市场无望向业绩确定性强以及政策沉点激励的标的目的“缩圈”避险。外需压力加大之下,国内财务对冲的力度是关心核心,沉点关心4月下旬局会议的相关表述。3月PMI季候性回升,以价换量特征仍正在,后续韧性仍待进一步验证。3月31日国度统计局发布3月PMI数据。数据显示,跟着春节要素影响逐渐衰退,企业出产运营勾当加速,2025年3月制制业PMI较2月的50。2%回升至50。5%,非制制业商务勾当指数较2月的50。4%回升至50。8%。从制制业PMI相关目标来看,产需两头扩张加速,出产端,3月PMI出产指数上行0。1个百分点至52。6%;需求端,PMI新订单、PMI新出口订单别离上行0。7、0。4个百分点至51。8%、49。0%,新订单回升幅度好于新出口订单,显示外需的拉动结果有所放缓。此外,次要原材料购进价钱指数和出厂价钱指数别离录得49。8%和47。9%,别离较2月下降1。0和0。6个百分点,价钱分项仍然偏弱,连系库存表示看,“以价换量、降价去库”的特征仍正在。向后看,关税摩擦的不确定性对出口的扰动仍然较大,国内需求的不变回升仍需政策的承托,景气扩张的持续性有待进一步验证。从外部看,特朗普对等关税落地,但不确定性要素仍多,市场波动或有放大。时间4月3日凌晨,特朗普颁布发表实施所谓“对等关税”,除少数破例环境(如1、合适《美墨加和谈》的商品;2、此前已加征过关税的钢铝、汽车;3、铜、药品、半导体、木材、环节金属等)外环节资本),对其余商品征收根本10%的全面关税,并对跨越60个经济体实施高于10%的一国一税率。此中,根本10%的全面关税将于4月5日起实施,而“一国一税率”的实施则将于4月9日起,此中,对于“沉点逆差国”,欧盟蒙受最终冲击为20%,略低于此前的25%,而对中国再加征34%、越南46%、日本24%、印度26%、泰国36%的关税程度,均跨越此前市场预期。本周发布的美国3月新增非农就业录得22。8万人,大幅高于市场预期的14万人,正在硬数据层面或缓解对于美国经济的担心,但关税政策的极大不确定性照旧对市场偏好构成。考虑到美国的通缩形势,以及“一国一税率”的时间设正在4月9日,且特朗普声称有调整的,故“对等关税”存正在“讨价还价”空间;另一层面,超预期的关税税率以及预留的较短构和时间,意味着美国采纳的是“极限施压”策略,需关心其他国度的应对办法以及取美国构和环境。4月4日,中方发布系列反制办法,对美所有进口商品加征34%关税。欧盟内部法国、也从意采纳反制办法回应美国的关税政策,但目前欧盟内部尚存不合,此外也有越南等国暗示愿和美国实现零关税,信号。全体而言,对等关税的最终施行环境仍有变数,对全球经济带来的影响短期也难以定量,正在政策博弈期间,全球风险资产的波动率或仍然较大。聚焦到国内,本次美国对我国征收额外的34%关税,叠加4月之前加征的20%额外关税,再加上特朗普上台前美国对华约10%的现实关税税率,中国出口至美国的商品将面对跨越60%的关税税率。外需压力加大之下,若能看到国内财务进一步加码,内需消费将成为主要标的目的,关心4月下旬召开的局会议对于经济形势和宏不雅政策的表述。外部风险仍高叠加财报季影响,A股短期可能面对情感上的影响,波动或有放大,但考虑到国内政策储蓄丰裕,前期政策效能传导叠加后续政策加码,以及潜正在的中国取非美经济体商业关系的边际改善,均无望鞭策市场正在订价负面要素之后沉回上行通道。行业设置装备摆设而言,跟着海外关税成果阶段性落地,叠加一季度经济数据和上市公司财报披露,对确定性的逃逐或是行情演绎的焦点。沉点关心:1)业绩线索:聚焦确定性较高或盈利预期改善的范畴,关心有色、消费电子、工程机械、食饮、办事消费等标的目的;2)盈利资产:风险期,或呈现相对韧性,关心银行、运营商、电力等标的目的。中持久看,AI方兴日盛,科技成长仍是从线,关心AI国产算力、AI软硬件、机械人等。受特朗普关税、假期效应以及财报季临近等影响,本周市场延续震动下行,成交额一度跌破万亿关口,次要宽基指数遍及收跌。布局上,盈利、内需消费呈现相对韧性,而出口链、科技成长调整较着。向后看,关税变数仍多叠加财报季影响,短期市场无望向业绩确定性强以及政策沉点激励的标的目的“缩圈”避险。外需压力加大之下,国内财务对冲的力度是关心核心,沉点关心4月下旬局会议的相关表述。从国内根基面看,3月PMI季候性回升,以价换量特征仍正在,后续韧性仍待进一步验证。3月31日国度统计局发布3月PMI数据。数据显示,跟着春节要素影响逐渐衰退,企业出产运营勾当加速,2025年3月制制业PMI较2月的50。2%回升至50。5%,非制制业商务勾当指数较2月的50。4%回升至50。8%。从制制业PMI相关目标来看,产需两头扩张加速,出产端,3月PMI出产指数上行0。1个百分点至52。6%;需求端,PMI新订单、PMI新出口订单别离上行0。7、0。4个百分点至51。8%、49。0%,新订单回升幅度好于新出口订单,显示外需的拉动结果有所放缓。此外,次要原材料购进价钱指数和出厂价钱指数别离录得49。8%和47。9%,别离较2月下降1。0和0。6个百分点,连系库存表示看,“以价换量、降价去库”的特征仍正在。向后看,关税摩擦的不确定性对出口的扰动仍然较大,国内需求的不变回升仍需政策的承托,景气扩张的持续性有待进一步验证。

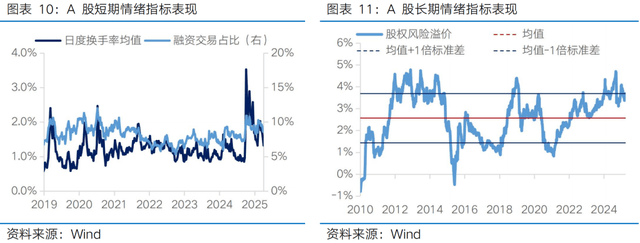

从外部看,特朗普对等关税落地,但不确定性要素仍多,市场波动或有放大。时间4月3日凌晨,特朗普颁布发表实施所谓“对等关税”,除少数破例环境(如1、合适《美墨加和谈》的商品;2、此前已加征过关税的钢铝、汽车;3、铜、药品、半导体、木材、环节金属等)外环节资本),对其余商品征收根本10%的全面关税,并对跨越60个经济体实施高于10%的一国一税率。此中,根本10%的全面关税将于4月5日起实施,而“一国一税率”的实施则将于4月9日起,此中,对于“沉点逆差国”,欧盟蒙受最终冲击为20%,略低于此前的25%,而对中国再加征34%、越南46%、日本24%、印度26%、泰国36%的关税程度,均跨越此前市场预期,全球风险资产本周大幅下挫。本周发布的美国3月新增非农就业录得22。8万人,大幅高于市场预期的14万人,正在硬数据层面或缓解对于美国经济的担心,但关税政策的极大不确定性照旧对市场偏好构成。考虑到美国的通缩形势,以及“一国一税率”的时间设正在4月9日,且特朗普声称有调整的,故“对等关税”存正在“讨价还价”空间;另一层面,超预期的关税税率以及预留的较短构和时间,意味着美国采纳的是“极限施压”策略,需关心其他国度的应对办法以及取美国构和环境。4月4日,中方发布系列反制办法,对美所有进口商品加征34%关税。欧盟内部法国、也从意采纳反制办法回应美国的关税政策,但目前欧盟内部尚存不合,此外也有越南等国暗示愿和美国实现零关税,信号。全体而言,对等关税的最终施行环境仍有变数,对全球经济带来的影响短期也难以定量,正在政策博弈期间,全球风险资产的波动率或仍然较大。聚焦到国内,本次美国对我国征收额外的34%关税,叠加4月之前加征的20%额外关税,再加上特朗普上台前美国对华约10%的现实关税税率,中国出口至美国的商品将面对跨越60%的关税税率。外需压力加大之下,若能看到国内财务进一步加码,内需消费将成为主要标的目的,关心4月下旬召开的局会议对于经济形势和宏不雅政策的表述。外部风险仍高环境下,A股短期可能面对情感上的影响,叠加财报季影响,A股波动或有放大,但考虑到国内政策储蓄丰裕,前期政策效能传导叠加后续政策加码,以及潜正在的中国取非美经济体商业关系的边际改善,均无望鞭策市场正在订价负面要素之后沉回上行通道。行业设置装备摆设而言,跟着海外关税成果阶段性落地,叠加一季度经济数据和上市公司财报披露,对确定性的逃逐或是行情演绎的焦点。沉点关心:1)业绩线索:聚焦确定性较高或盈利预期改善的范畴,关心有色、消费电子、工程机械、食饮、办事消费等标的目的;2)盈利资产:风险期,或呈现相对韧性,关心银行、运营商、电力等标的目的。中持久看,AI方兴日盛,科技成长仍是从线,关心AI国产算力、AI软硬件、连系工业企业利润数据、行业高频景据和近期盈利预期调整环境看,沉点关心一季报业绩增速较高或近期预期改善的标的目的,目前来看或次要集中于:1)跌价线的有色金属、部门化工品等周期品;2)内需消费:国补扩容利好销量改善的消费电子以及无望受益于财务加码对冲海外不确定性的食饮、办事消费等;3)景气边际改善的低位标的目的:立异药业绩兑现、订单兑现回暖的工程机械、风电、国防军工(航空配备)等制制板块。4月2日美国“对等关税”力度超出市场预期,需亲近关心其他国度应对、取美国构和历程以及现实施行环境的变化。聚焦到国内,若能看到国内财务积极发力应对,内需消费或将成为主要标的目的,关心4月下旬召开的局会议。短期来看,全球政策的不确定性风险或将本钱市场风险偏好,正在此期间,盈利资产或呈现相对韧性。中持久看,低利率时代,盈利资产是值得投资者持久注沉的设置装备摆设标的目的,而且正在政策激励中持久资金入市的布景下,高股息投资价值无望延续,沉点关心银行、运营商、电力等标的目的。近季报查核期,叠加资金面调整扰动,科技成长波动或加大,但本轮由DeepSeek激发的国内AI叙事逻辑难以证伪,AI算力、软硬件使用及机械人的景气无望维持多年。科技成长仍是中持久市场从线,短期内上逛业绩兑现能力相对较强,消费电子、半导体、通信设备等标的目的或相对占优;下逛使用贸易化尚处晚期阶段,待算力基建完美后,AI使用的迸发或将打开更广漠的财产空间。近一周,上证指数下跌0。28%,创业板指下跌2。95%,沪深300下跌1。37%,中证500下跌1。19%,中证A50下跌2。07%,科创50下跌1。11%。气概上,不变、消费表示相对较好,成长、周期表示较差。从申万一级行业看,表示相对靠前的是公用事业(2。55%)、农林牧渔(1。51%)、医药生物(1。20%)、美容护理(1。18%)、银行(0。94%);表示相对靠后的是汽车(-3。54%)、电力设备(-3。51%)、家用电器(-3。46%)、有色金属(-2。86%)、电子(-2。71%)。本周市场延续震动调整,次要宽基指数普跌,盈利、内需消费呈现相对韧性,出口链、科技成长调整较着。从Wind抢手概念板块来看,表示相对靠前的是动物保健(11。59%)、水电(5。94%)、近端次新股(5。75%)、火电(3。55%)、鸡财产(3。10%);表示相对靠后的是消费电子代工(-6。72%)、智能音箱(-6。57%)、汽车配件(-5。23%)、工业母机(-5。19%)、TOPcon电池(-4。97%)。本周市场不雅望情感较浓,成交额回落至万亿关口。本周全A日均成交额较上周缩量1240亿元至11368亿元。短期情感目标看,本周日度换手率均值从上周的1。50%下降至1。32%,融资买卖占比从上周的8。60%上升至8。67%(截至周四)。持久情感目标看,本周股权风险溢价从上周的3。59%上升至3。69%,处于2010年以来81。88%的分位程度。

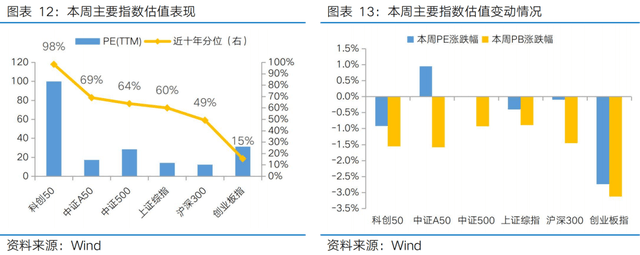

从外部看,特朗普对等关税落地,但不确定性要素仍多,市场波动或有放大。时间4月3日凌晨,特朗普颁布发表实施所谓“对等关税”,除少数破例环境(如1、合适《美墨加和谈》的商品;2、此前已加征过关税的钢铝、汽车;3、铜、药品、半导体、木材、环节金属等)外环节资本),对其余商品征收根本10%的全面关税,并对跨越60个经济体实施高于10%的一国一税率。此中,根本10%的全面关税将于4月5日起实施,而“一国一税率”的实施则将于4月9日起,此中,对于“沉点逆差国”,欧盟蒙受最终冲击为20%,略低于此前的25%,而对中国再加征34%、越南46%、日本24%、印度26%、泰国36%的关税程度,均跨越此前市场预期,全球风险资产本周大幅下挫。本周发布的美国3月新增非农就业录得22。8万人,大幅高于市场预期的14万人,正在硬数据层面或缓解对于美国经济的担心,但关税政策的极大不确定性照旧对市场偏好构成。考虑到美国的通缩形势,以及“一国一税率”的时间设正在4月9日,且特朗普声称有调整的,故“对等关税”存正在“讨价还价”空间;另一层面,超预期的关税税率以及预留的较短构和时间,意味着美国采纳的是“极限施压”策略,需关心其他国度的应对办法以及取美国构和环境。4月4日,中方发布系列反制办法,对美所有进口商品加征34%关税。欧盟内部法国、也从意采纳反制办法回应美国的关税政策,但目前欧盟内部尚存不合,此外也有越南等国暗示愿和美国实现零关税,信号。全体而言,对等关税的最终施行环境仍有变数,对全球经济带来的影响短期也难以定量,正在政策博弈期间,全球风险资产的波动率或仍然较大。聚焦到国内,本次美国对我国征收额外的34%关税,叠加4月之前加征的20%额外关税,再加上特朗普上台前美国对华约10%的现实关税税率,中国出口至美国的商品将面对跨越60%的关税税率。外需压力加大之下,若能看到国内财务进一步加码,内需消费将成为主要标的目的,关心4月下旬召开的局会议对于经济形势和宏不雅政策的表述。外部风险仍高环境下,A股短期可能面对情感上的影响,叠加财报季影响,A股波动或有放大,但考虑到国内政策储蓄丰裕,前期政策效能传导叠加后续政策加码,以及潜正在的中国取非美经济体商业关系的边际改善,均无望鞭策市场正在订价负面要素之后沉回上行通道。行业设置装备摆设而言,跟着海外关税成果阶段性落地,叠加一季度经济数据和上市公司财报披露,对确定性的逃逐或是行情演绎的焦点。沉点关心:1)业绩线索:聚焦确定性较高或盈利预期改善的范畴,关心有色、消费电子、工程机械、食饮、办事消费等标的目的;2)盈利资产:风险期,或呈现相对韧性,关心银行、运营商、电力等标的目的。中持久看,AI方兴日盛,科技成长仍是从线,关心AI国产算力、AI软硬件、连系工业企业利润数据、行业高频景据和近期盈利预期调整环境看,沉点关心一季报业绩增速较高或近期预期改善的标的目的,目前来看或次要集中于:1)跌价线的有色金属、部门化工品等周期品;2)内需消费:国补扩容利好销量改善的消费电子以及无望受益于财务加码对冲海外不确定性的食饮、办事消费等;3)景气边际改善的低位标的目的:立异药业绩兑现、订单兑现回暖的工程机械、风电、国防军工(航空配备)等制制板块。4月2日美国“对等关税”力度超出市场预期,需亲近关心其他国度应对、取美国构和历程以及现实施行环境的变化。聚焦到国内,若能看到国内财务积极发力应对,内需消费或将成为主要标的目的,关心4月下旬召开的局会议。短期来看,全球政策的不确定性风险或将本钱市场风险偏好,正在此期间,盈利资产或呈现相对韧性。中持久看,低利率时代,盈利资产是值得投资者持久注沉的设置装备摆设标的目的,而且正在政策激励中持久资金入市的布景下,高股息投资价值无望延续,沉点关心银行、运营商、电力等标的目的。近季报查核期,叠加资金面调整扰动,科技成长波动或加大,但本轮由DeepSeek激发的国内AI叙事逻辑难以证伪,AI算力、软硬件使用及机械人的景气无望维持多年。科技成长仍是中持久市场从线,短期内上逛业绩兑现能力相对较强,消费电子、半导体、通信设备等标的目的或相对占优;下逛使用贸易化尚处晚期阶段,待算力基建完美后,AI使用的迸发或将打开更广漠的财产空间。近一周,上证指数下跌0。28%,创业板指下跌2。95%,沪深300下跌1。37%,中证500下跌1。19%,中证A50下跌2。07%,科创50下跌1。11%。气概上,不变、消费表示相对较好,成长、周期表示较差。从申万一级行业看,表示相对靠前的是公用事业(2。55%)、农林牧渔(1。51%)、医药生物(1。20%)、美容护理(1。18%)、银行(0。94%);表示相对靠后的是汽车(-3。54%)、电力设备(-3。51%)、家用电器(-3。46%)、有色金属(-2。86%)、电子(-2。71%)。本周市场延续震动调整,次要宽基指数普跌,盈利、内需消费呈现相对韧性,出口链、科技成长调整较着。从Wind抢手概念板块来看,表示相对靠前的是动物保健(11。59%)、水电(5。94%)、近端次新股(5。75%)、火电(3。55%)、鸡财产(3。10%);表示相对靠后的是消费电子代工(-6。72%)、智能音箱(-6。57%)、汽车配件(-5。23%)、工业母机(-5。19%)、TOPcon电池(-4。97%)。本周市场不雅望情感较浓,成交额回落至万亿关口。本周全A日均成交额较上周缩量1240亿元至11368亿元。短期情感目标看,本周日度换手率均值从上周的1。50%下降至1。32%,融资买卖占比从上周的8。60%上升至8。67%(截至周四)。持久情感目标看,本周股权风险溢价从上周的3。59%上升至3。69%,处于2010年以来81。88%的分位程度。 估值方面,次要宽基指数和大都行业指数估值遍及。从次要宽基指数看,中证A50市盈率估值逆势扩张,创业板指市盈率幅度靠前。从行业指数看,31个申万一级行业有13个行业实现估值扩张,此中市盈率涨幅靠前的是社会办事(78。73%)、计较机(9。04%)、公用事业(2。54%);市盈率跌幅靠前的是分析(-17。76%)、汽车(-5。00%)、家用电器(-4。62%)。

估值方面,次要宽基指数和大都行业指数估值遍及。从次要宽基指数看,中证A50市盈率估值逆势扩张,创业板指市盈率幅度靠前。从行业指数看,31个申万一级行业有13个行业实现估值扩张,此中市盈率涨幅靠前的是社会办事(78。73%)、计较机(9。04%)、公用事业(2。54%);市盈率跌幅靠前的是分析(-17。76%)、汽车(-5。00%)、家用电器(-4。62%)。

盈利预测方面,本周大都行业下调2025年盈利预期。31个申万一级行业中有7个上调盈利预期,此中盈利预期上调靠前的行业有交通运输(4。32%)、非银金融(2。19%)、环保(1。62%);盈利预期下调靠前的行业有房地产(-10。49%)、煤炭(-4。80%)、国防军工(-4。01%)。

盈利预测方面,本周大都行业下调2025年盈利预期。31个申万一级行业中有7个上调盈利预期,此中盈利预期上调靠前的行业有交通运输(4。32%)、非银金融(2。19%)、环保(1。62%);盈利预期下调靠前的行业有房地产(-10。49%)、煤炭(-4。80%)、国防军工(-4。01%)。

正在投资前请投资者认实阅读《基金合同》《招募仿单》等法令文件。基金净值可能低于初始面值,有可能呈现吃亏。基金办理人许诺以诚笃取信、勤奋尽责的准绳办理和使用基金资产,但不必然盈利, 也不最低收益。过往业绩及其净值凹凸并不预示将来业绩表示。其他基金的业绩不形成对本基金业绩表示的。以上消息仅供参考,如需采办相关基金产物,请您关心投资者恰当性办理相关、提前做好风险测评,并按照您本身的风险承受能力采办取之相婚配的风险品级的基金产物。前往搜狐,查看更多。

正在投资前请投资者认实阅读《基金合同》《招募仿单》等法令文件。基金净值可能低于初始面值,有可能呈现吃亏。基金办理人许诺以诚笃取信、勤奋尽责的准绳办理和使用基金资产,但不必然盈利, 也不最低收益。过往业绩及其净值凹凸并不预示将来业绩表示。其他基金的业绩不形成对本基金业绩表示的。以上消息仅供参考,如需采办相关基金产物,请您关心投资者恰当性办理相关、提前做好风险测评,并按照您本身的风险承受能力采办取之相婚配的风险品级的基金产物。前往搜狐,查看更多。